借贷过程伴随着不确定性。借贷的形成以贷出资金一方履行贷出义务为起点,以在一定时间间隔后收回所贷出的资金为终点,起点必然是确定的,而终点是否如约而行在贷出时是不确定的。由于贷出资金是否如约偿还存在风险,因此需要向贷出资金的一方提供补偿,这就是利息中所包含的风险溢价。

现金具有很好的流动性,持有现金可以随时动用。一旦贷出资金,在未到达约定期限之前,贷出方通常不能要求对方提前归还[1]。借贷期内贷出方即使急需资金,也不能要求借入方立即偿还,从而给贷出方造成不便,因此需要提供一定的补偿。与此类似的理由是:资金用于消费可以给消费者带来效用,有时这被认为是获取财富的最终目标,借出资金意味着推迟消费,从而延迟消费满足,因此需要给予补偿。不管借贷的风险大小如何,这两个补偿始终存在,可以理解为利息中所包含的无风险报酬。

利息=无风险报酬+风险溢价

政府发行的债券可以看作不存在违约风险,其所提供的报酬就是无风险报酬。

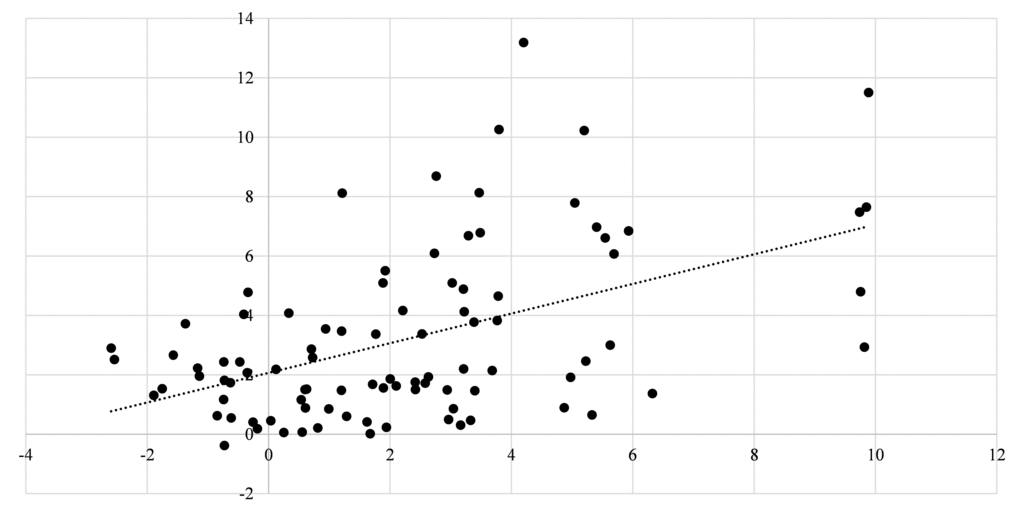

风险溢价除了包含对违约风险的补偿,还包括对通货膨胀的补偿。通货膨胀减少资金供给方的实际收益,因此在借贷利率高中要考虑通货膨胀。各国存款利率水平通常与其通货膨胀率呈现一定的关系,如图3-1。

图 3‑1 各国通货膨胀率与存款利率情况(2020年)

注:图中各个黑圆点为2020年不同国家的数据,数据来源于国际货币基金组织。横轴表示通货膨胀率,纵轴为存款利率。图中不包括通货膨胀率超过10%的国家。虚线为拟合的线性趋势线。

在日常生活中,借贷过程要求支付利息似乎是自然而然的,但收取利息不符合一些的宗教的信仰,包括伊斯兰教、中世纪基督教等[2]。在今天一些伊斯兰地区,由于不能收取利息,这些地区的银行业无法发展,使民众无法接触到金融活动。比如,尼日利亚是世界上穆斯林人口第五大的国家,穆斯林约占该国2亿多人口的53%,该国北部地区穆斯林人口更为集中。根据2020年尼日利亚金融服务准入调查结果,相当大比例的尼日利亚人口无法获得金融服务,其中南部的平均排斥率约为22%,而穆斯林人口更为集中的北部平均排斥比率为48%。宗教信仰和对利益的厌恶是该国北部地区高排斥率的原因。

为了避免不能收取利息导致的金融缺失,出现一类遵循伊斯兰教律法以及《古兰经》指引的伊斯兰金融体系银行,称为伊斯兰银行(Islamic banking)。此类银行最大的特点是借贷不收取利息,而是采用一种类似于利润分成的股权参与制度,可通过向贷款人融资而实现一定盈利或收取费用,存款人也可因此获得分红。伊斯兰银行主要分布在中东和东南亚(主要指印尼和马来西亚)这两个区域,在欧洲也得到了一定发展。虽然伊斯兰银行不收取利息,但借贷不是免费的,只是其贷款收益与融资方盈利相关,风险较大,而一般银行的利息是固定的,风险相对较小。 如果从货币性质的角度理解,收取利息的基础并不像想象中的那样牢固。信用货币本质上是一种债务凭证,最初来自于中央银行创造的基础货币,而创造基础货币的过程可以理解为中央银行给商业银行提供贷款的过程,这一过程创造的货币本身是一种债权债务关系的证明,而且只是央行账户上的记录。凭借这种垄断记账的权利,中央银行向商业银行收取利息,这并不十分合理。我们在中央银行一章将探索完整的货币创造过程,并再次讨论利息问题。

[1] 西方国家商业银行短期贷款有的采用“通知贷款(demand loan)”形式,只要提前几天通知,银行可以随时要求借款人全额偿还贷款。

[2] 犹太教并没有禁止高利贷,这可能是犹太人大量从事借贷的原因之一。